CH

- EN

- CH

在五批国家集采中,不少品种销量增幅明显,高达800%

01

国采品种,销量增幅超800%

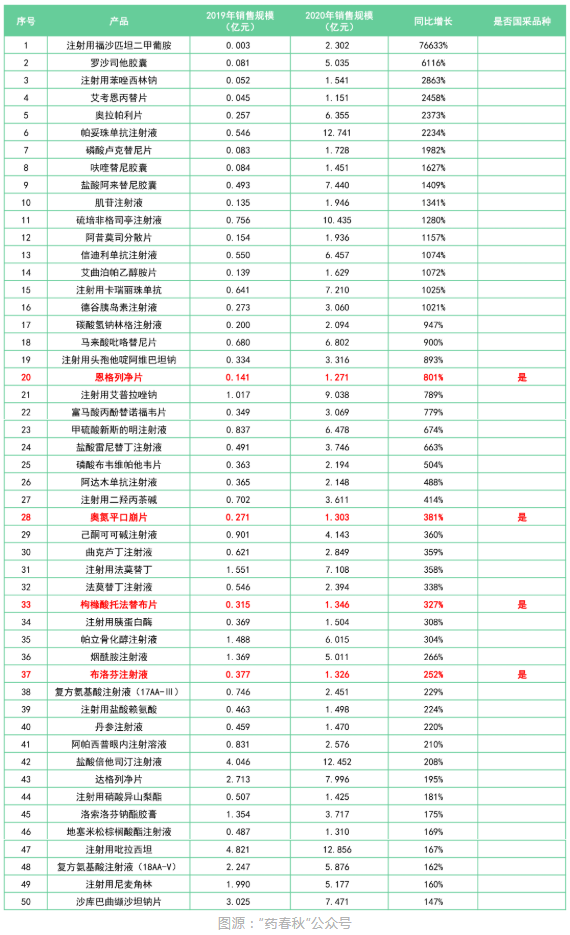

2018年至今,国家集采已经进行到第五批,纳入药品数量超过200个,每轮的国采品种数量增加以及药品价格降幅明显。除此之外,药品进入国采后,销量也带来了显著增涨。

据微信公众号“药春秋”统计,国内年增长Top 50品种排名中,有4个国采品种进入,分别是:恩格列净片、奥氮平口崩片、枸橼酸托法替布片和布洛芬注射液。

恩格列净片(2021年2月进入第四批国采)

2019年销售规模为0.141亿元,2020年销售规模为1.271亿元,同比增幅超801%。

勃林格殷格翰和礼来 2019 年财报显示,恩格列净全球销售额达到 33.54 亿美元,是全球畅销药物 TOP 40 药物之一。2017年9月21日,恩格列净获原 CFDA 批准在中国上市,商品名为欧唐静,单药或者联合二甲双胍改善 2 型糖尿病患者的血糖控制。

据Insight数据库,在2019年医保谈判中恩格列净降价进医保,根据相关资料显示,目前最新中标价 4.24 元/片(10mg),相比于医保谈判前(9.75 元/片)降价幅度达到56.5%。

赛柏蓝查询国家药监局数据,与恩格列净片有关的数据有8条。

其中,江苏豪森、四川科伦、正大天晴和江苏万邦的恩格列净片都进入了第四批国采。

第四轮集采,2020年12月25日,上海阳光医药采购网正式官宣,2021年2月8日,第四批国采最终中选结果公布,第四批国采结果6月基本全国落地。今年恩格列净片又将增速如何,仍然值得关注。

奥氮平口崩片(2020年8月进入第三批国采)

销售规模由2019年的0.271亿元增加到2020年的1.303亿元,同比增幅超381%。

奥氮平口崩片主要用于治疗精神分裂症,米内网数据库显示,2019 年奥氮平制剂产品(包括所有制剂剂型)全球市场销售额约 13.765 亿美元;2019年在中国公立医疗机构终端销售额超过40亿元,占抗精神病药物总销售额的40.65%。由此可见,市场需求巨大。

赛柏蓝查询国家药监局数据,与奥氮平有关的信息有44条,齐鲁、科伦东阳光等知名药企纷纷布局。

在第三批国采中,奥氮平口崩片中选企业为齐鲁(5mg*14片/6.3元)、浙江华海(5mg*28片/22.12元)、广东东阳光(5mg*14片/13.21元)、以及龙海药业(5mg*14片/17.67元)。

第三轮国采,2020年7月29日发布集采文件,8月24日官宣正式中选结果,11月全国多地陆续落地集采结果。

枸橼酸托法替布片(2020年8月进入第三批国采)

2019年销售规模为0.315亿元,2020年销售规模为1.346亿元,同比增幅超327%。

枸橼酸托法替布片的原研厂商为辉瑞公司,2017 年 3 月,枸橼酸托法替布片获批进入中国,是全球首个上市的用于治疗类风湿关节炎(RA)的小分子靶向药物,适用于甲氨蝶呤疗效不足或对其无法耐受的中度至重度活动性类风湿关节炎(RA)成年患者。

米内网数据显示,枸橼酸托法替布片在2020年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)托法替布销售额突破亿元大关,同比增长259.40%。

赛柏蓝查询国家药监局数据,与枸橼酸托法替布片的信息有13条。

第三批国家集采中,齐鲁药业(5mg*28片/44.8元)、南京先声东元制药(5mg*28片/55元)、正大天晴(5mg*28片/123元)、湖南科伦(5mg*20片/143元)入局。

米内网数据显示,2019年9月,正大天晴拿下枸橼酸托法替布片国内首仿,随后齐鲁制药、科伦药业、扬子江药业等企业该产品也相继获批,不到两年时间,该产品就有11家本土企业获批上市,市场由蓝海变红海。

布洛芬注射液(2021年2月进入第四批国采)

2019年销售规模为0.377亿元,2020年销售规模为1.326亿元,同比增幅超252%。

布洛芬为非甾体类抗炎药物,属于解热镇痛药,主要用于缓解轻至中度疼痛。其镇痛作用较强、副作用小,是临床应用最普遍的退热镇痛药之一。

据悉,布洛芬获批生产的剂型众多,包括:片剂、胶囊剂、缓释片、颗粒、混悬液、注射剂、口崩片等33种(含复方剂型)。米内网数据显示,布洛芬的注射剂市场份额占比最大,达51.43%;其次是溶液剂32.7%和胶囊剂7.48%。

赛柏蓝查询国家药监局数据,与布洛芬注射液的信息有8条。

其中,杭州民生药业、吉林四环制药、成都倍特成功入选第四批国采企业。值得注意的是,布洛芬片也进入第四批国采中,而此前,布洛芬缓释胶囊/颗粒被纳入第三批国家集采。

据悉,第四轮集采,2020年12月25日,上海阳光医药采购网正式官宣,2021年2月8日,第四批国采最终中选结果公布,第四批国采结果6月基本全国落地。

榜单中,注射液类药品有近33个,占据了榜单的三分之二。在注射剂6000亿大市场里,有望进一步放量。

除此之外,未进入榜单的国采品种,很多也实现了销量的增长。例如第二批国采品种安立生坦,由招标前2019年的3200万元提升到了2020年的5200万元,增长了64%;阿比特龙,由招标前2019年的11.5亿元提升到了2020年的12.6亿元,增长了10%。

02

药企迎考,行业集中度提高

国内年增长Top 50品种排名中,其实大多品种未被纳入国采,但销量依旧显著提升。以注射用福沙匹坦二甲葡胺为例,从2019年销售规模0.003亿元增长至2.302亿元,同比增长76633%。

据悉,福沙匹坦双葡甲胺是一种NK1受体拮抗剂,产品主要用于肿瘤治疗过程中,作为化疗的辅助用药,防止化疗引起的恶心、呕吐。

米内网数据显示,2018年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端化学药止吐药和止恶心药市场规模近80亿元,TOP20产品中,阿瑞匹坦胶囊排在第十位。尽管口服阿瑞匹坦适合大多数患者使用,但是对于一些意识模糊或者有与疾病相关恶心的无法忍受口服给药的患者,选择注射给药能够提供更大的灵活性和便利性,因此注射用福沙匹坦双葡甲胺同样有着很大的市场需求。

2019年6月,福沙匹坦二甲葡胺被列入《第一批鼓励仿制药品目录建议清单》,这也为销量的后续增长带来了一定的促进作用。

目前,国家集采已经逐步常态化,越来越多的药品会被纳入。众所周知,进入国采的药品,在相当长的一段时间内销量会带来增长。

以第二批国采品种为例,阿比特龙完成进度最高,达2433.85%,安立生坦片(5mg)完成480%,他达拉非片20mg完成309.07%,紫杉醇(白蛋白结合型)100mg完成355.54%。

而对于每一轮的集采规则来说,也在发生不同的变化。由于国采品种均存在一定的采购期限,必然会面临续标的问题。第三批、第四批国家组织药品集采均规定,4家及以上企业中选的品种采购周期为3年(1家或2家,1年;3家,2年;4家及以上,3年),也就是说,针对国家组织药品集采的品种,最多3年后,均面临续标的问题。

对于4+7以及扩围的集采品种,国内多省已经发布相关文件就品种的续标问题做出安排。

回顾五轮国采可以看到,2018年12月至今,共有218个品种中选,一些品种降幅超过90%。

对于企业而言,集采规则日益成熟,要求更多企业正视行业的发展变化,积极参与。这也就要求,进入集采的药企,要积极创新,需从研发、原料、生产等方面降低成本;而未能进入集采的企业,也要积极转换营销模式。

(本文系转载,如有侵权,请联系删除。)