CH

- EN

- CH

业界已听得见生物药集采的脚步声。近日,国家医保局在《关于政协十三届全国委员会第四次会议第3013号(医疗体育类184号)提案答复的函》中就“生物制剂采购机制”表示,将结合生物制剂的相似性、稳定性和可替代性等方面的特点,考虑临床用药需求,充分征求临床和药学专家以及相关企业意见,摸清企业产能,形成适合生物制剂特点的规则。

在国家顶层提出要做到应采尽采的指挥棒下,生物制剂显然不会是带量采购浪潮中的例外品类。但基于生物药物类产品客观存在的特殊性,纳入集采范畴的相关要素现阶段尚待具体明晰。不过毋庸置疑的是,一旦关键信息得到明确,生物药集采势必将以与化学药物趋同的降价力度汹涌而来。

生物药院内市场接近1500亿元

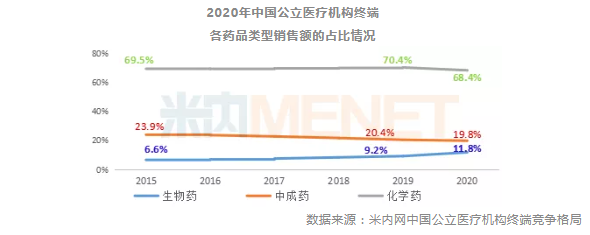

目前,生物药已然成为全球医药产业竞争热点领域和我国战略性新兴产业主攻方向。在国际市场,生物药逐渐反超化学药,晋级成为全球药物市场最大的支柱领域,这体现在生物药于全球畅销药榜单中坐拥半壁江山。而在国内市场,生物药的市场销售额亦在实现快速增长。米内网数据显示,2020年生物药在中国公立医疗机构终端的销售额接近1500亿元,同比增长12.6%,销售额占比也由2019年的9.2%上升至11.8%,不断缩小与中成药间的差距。

生物药在我国院内市场占比不断攀升的原因在于,一是近年来生物制品中新上市的创新药相对较多,尤其是抗肿瘤抗体类药物;二是生物制品中抗疫品种(如干扰素、血液制品中免疫球蛋白等)以及重磅抗肿瘤品种的市场需求较大,相关药品在临床使用量相对较多。2020年中国公立医疗机构终端西药TOP20产品榜单中,人血白蛋白、静注人免疫球蛋白(pH4)、门冬胰岛素、曲妥珠单抗、贝伐珠单抗以及利妥昔单抗等生物药品种皆位列其中。

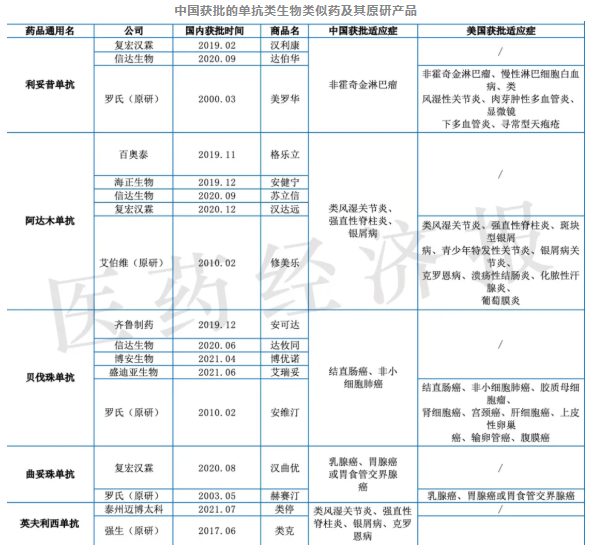

其中,最具看点的莫过于曲妥珠单抗、贝伐珠单抗以及利妥昔单抗这三大跻身榜单的抗肿瘤生物药。米内网数据显示,在2020中国公立医疗机构终端,尽管注射用曲妥珠单抗销售额略有下滑,但仍有超过50亿元的市场规模。目前,该产品生产企业仅有原研药企罗氏和复宏汉霖两家。虽然当前罗氏市场份额最大,但后来者复宏汉霖势头正猛,2020年第三季度才在中欧相继获批上市的汉曲优在去年共获得1.36亿元收入,而在今年上半年仅境内收入已增长至2.876亿元。

而贝伐珠单抗2020年在中国公立医疗机构终端市场规模则是达到46.2亿元,同比2019年的34.3亿元增长34.88%。原研药企罗氏目前仍是该产品的龙头企业,但在齐鲁、信达、绿叶3家药企的生物类似药冲击下,其在重点省市公立医院中的市场份额开始出现下降,销售额同比下滑超过15%。据悉,齐鲁制药的贝伐珠单抗注射液在2019年底获批上市,但其在2020中国公立医疗机构终端的销售额已超过15亿元,按此估算市场份额亦超过30%。

在2020年中国公立医疗机构终端,利妥昔单抗市场达43.6亿元。虽然原研药企罗氏仍占据重要市场份额,不过随着复宏汉霖、信达生物的利妥昔单抗生物类似药相继获批,市场竞争格局已然发生改变。其中,复宏汉霖的汉利康作为我国首个利妥昔单抗生物类似药于2019年3月获批,2020年在中国公立医疗机构终端的销售额就超过7亿元。信达生物的达伯华作为第二款国产利妥昔单抗在2020年10月获批,尽管暂未披露具体的销售数据,但从PD-1抑制剂信迪利单抗商业化第二年便实现22.9亿元的收入成绩来看,达伯华同样前景可期。

生物药集采仍需积累更多经验

如果按照化学药满足“1+2”竞争格局便可纳入国采范畴的门槛,生物制剂事实上已有多个品种符合要求,但迄今为止已开展五批六轮的国采名单上仍然只有化学药品种在列。有观点指出,出于对生物制剂在相似性、稳定性、可替代性和企业产能等维度的特殊性考量,是国家医保局迟迟未展开对生物制剂集采的重要原因。

除了满足充分竞争的要求以外,纳入集采的化学药还需要通过或视同通过一致性评价。有业内人士指出,和化学药一样,生物制剂亦存在着原研和仿制的区别,但由于生物大分子并不能像化学分子做到结构完全相同,因此将其命名为生物类似物。尽管各国对于生物类似物的定义不同,但都要求在质量、安全和有效性方面,与参照的原研药要有一定程度的相似性。

今年2月,CDE发布《生物类似药相似性评价和适应症外推技术指导原则》,在《生物类似药研发与评价技术指导原则(试行)》的基础上进一步增补生物类似药相似性评价和适应症外推的指导性建议,进一步规范和指导生物类似药的开发和评价。而后,CDE又陆续发布针对利拉鲁肽、曲妥珠单抗、利妥昔单抗、阿达木单抗和贝伐珠单抗等品种的生物类似药临床指导原则,对药代动力学、有效性比对研究,安全性和免疫原性研究等评价指标的临床实验设计和终点做出说明,并针对各药推荐主要研究终点指标。

有分析人士认为,在生物类似药与原研药的相似性评价上,政策规范目前在趋于明确和量化,对于单抗这类的大品种也已经有相当清晰的标准,具备了临床替代的先决条件。系列政策的发布也意味着生物制品的集采工作已经纳入医药政策的规划中,随着生物类似药相似性评价工作的进展,其带量采购工作势必将有序推进。

生产企业能否保障供应也是生物制剂进入国采目录的一大考验。在产业转型升级的浪潮下,本土药企纷纷从仿制药领域向创新药领域进发,其中以生物创新药的积极布局为主。而为有力保证持续和稳定的市场供应,相关药企开足马力扩展产能。2020年,复宏汉霖的汉利康增加原液2000升生产规模及2000升生产设备的申请相继获得国家药监局批准,目前其徐汇生产基地已设有南北两条生产线,拥有6个2000L的大规模一次性生物反应器。同年,信达生物的总产能也由5000升成功扩展至24000升。

综合来看,目前我国生物制剂/生物类似药在供应稳定性、替代性方面似乎还需要积累更多的经验,并不完全满足纳入国采的要求。有研究者指出,针对生物制品的采购政策还要充分考虑生物制剂的产品特点、产业发展阶段、临床需求和患者安全等关键信息,降低患者潜在用药安全风险,探索适合生物制品的创新采购政策。

用胰岛素试水生物制剂集采规则

胰岛素或将先行试水探索生物制剂的集采规则。在本周流出的《国家组织胰岛素集中带量采购方案(征求意见稿)》中,二代和三代胰岛素均分别按速效、基础和预混各分为3个组,以“企业+通用名”为单元展开竞争,同组内各通用名产品公平竞争。医疗机构根据各组别各厂牌通用名填报未来一年的需求量。中选企业按照报价高低分配约定采购量,整体要求适当调高中选率,促进更多报价更适宜的企业中选。不过三代胰岛素如何差额中选,独家规格的产品如何满足临床需求,胰岛素注射产生的相关费用由谁买单等问题并无明确说明。

早前,湖北武汉已对胰岛素集采进行试点。从采购文件来看,胰岛素国采与武汉胰岛素集采规则略有不同,后者是以降价幅度裁定市场份额:报价若低于全国省级挂网最低价5%时,将拿出对应产品2018年武汉采购量的70%为约定采购量;若报价低于全国最低价10%,则可获得该产品2018年武汉采购量的90%。最终,武汉以170.57万支的总采购量促成部分中标,产品单价最高降幅达到43%。诺和诺德中标产品最多,赛诺菲和礼来紧随其后,三大外企占到68%的份额,总体上并未改变市场竞争格局。

米内网数据显示,近年来胰岛素及其类似药国内市场的销售额持续攀升,2020年中国公立医疗机构终端销售额接近270亿元。其中诺和诺德、赛诺菲、礼来三大跨国药企长期占据主导地位,合计市场份额超过70%;而甘李药业、通化东宝、联邦制药三大国内药企则在奋力追赶,甘李药业市场份额在2020年成功突破10%,有望在未来超越礼来跻身前三甲。据米内网统计,中国公立医疗机构终端胰岛素及其类似药TOP10品牌市场份额合计超过80%,诺和诺德上榜品牌多达4个,甘李药业、联邦制药上榜品牌销售增长强劲,增幅超过15%。

当前,国内布局胰岛素赛道的本土药企超过50家,对这些药企而言,若无法进入集采,可能意味着失去现有的市场份额;但若是进入集采,如何划定降价的幅度来兼顾市场份额与企业利润成为难题。从竞争相对充分的二代胰岛素来看,国内的生产技术已然成熟,与外企相比生产成本较低,实现国产替代的几率相对较大;但三代胰岛素的生产技术要求相对偏高,国内涉及的生产企业较少,结合分配规则,增量部分是由医疗机构自主选择中标企业进行分配,医疗机构可能更倾向于延续原有的临床习惯,选择进口产品。有业内人士表示,胰岛素能否完成进口替代犹未可知,加之新型降糖药物接连面世,本土药企或将面临寒冬。

早在去年10月,国家医保局在答复十三届全国人大三次会议第6450号建议时就表示,正在研究生物制品集中采购相关政策,生物类似药并非集中带量采购的禁区,在考虑生物类似药的相似性、企业产能和供应链的稳定性、具体产品的临床可替代性等因素的基础上,将适时开展集中带量采购。时间转眼将近一年,国家医保局终于抛出胰岛素集采先行试水,不管此番成效如何,都将为未来更多的生物制剂集采积累一定经验,最终“游戏规则”将会如何制定,静待后观。

(本文系转载,如有侵权,请联系删除。)