CH

- EN

- CH

390亿美元收购亚力兄完成后,阿斯利康罕见病业务部终于成立。

01

正式成立罕见病业务部

今日(9月7日),阿斯利康中国向赛柏蓝确认,9月6日,阿斯利康中国罕见病业务部正式成立。

阿斯利康中国表示,在罕见病业务部成立的同时,也任命了原阿斯利康中国肿瘤业务部战略项目管理办公室负责人、司美替尼市场销售执行总监吴云担任罕见病业务部负责人,直接汇报于阿斯利康全球执行副总裁、国际业务及中国总裁王磊。

阿斯利康在今年7月份正式收购美国亚力兄制药(Alexion) (点击阅读《阿斯利康,390亿美元收购完成》),这一收购案历时悠久,也是阿斯利康自1999年成立以来最大金额的收购个案。从去年12月首次对外宣布,到正式完成收购,再到如今罕见病业务部的成立,已经历时近10个月。

这也并不是阿斯利康首次在罕见病领域出手,早在2015年,阿斯利康就斥资40亿美元收购了Acerta Pharma BV55%股权,并将该公司旗下的重磅产品阿卡拉布替尼收入囊中。在收购后的2016年,阿卡拉布替尼获批了三个包括慢性淋巴细胞白血病在内的罕见病适应症,对阿斯利康的营收贡献不小。

阿斯利康中国认为,阿斯利康全球总部宣布正式完成了对于美国亚力兄制药的收购,标志着阿斯利康正式进军罕见病领域。

02

加码布局罕见病

罕见病在近几年来备受关注,跨国药企纷纷布局。

2011年,赛诺菲斥资201亿美元收购健赞,成为成为全球第一大罕见病药物生产企业;2019年武田宣布620亿美元完成对夏尔的收购,武田的核心领域也因此增加了罕见病和血液制品。

值得注意的是,除了并购,越来越多的制药公司还通过授权引进、合作开发等方式进入这一蓝海。

《2020罕见病医疗援助工程多方共付实践报告》数据显示,全球现已知的罕见病有6000-8000种,据保守的循证估计,罕见病在人群中的患病率约为3.5%-5.9%,全球受影响的人口接近4.5亿人。2021年2月28日是第十四个国际罕见病日,不完全统计,中国有近2000万罕见病人,每年新出生罕见病患者约20万。

波士顿咨询(BCG)的研究称,2030年全球孤儿药市场规模预计达到1940亿美元。而中国,以占全球市场份额5%~7%来估算的话,2030年将形成一个600亿-900亿元的市场。

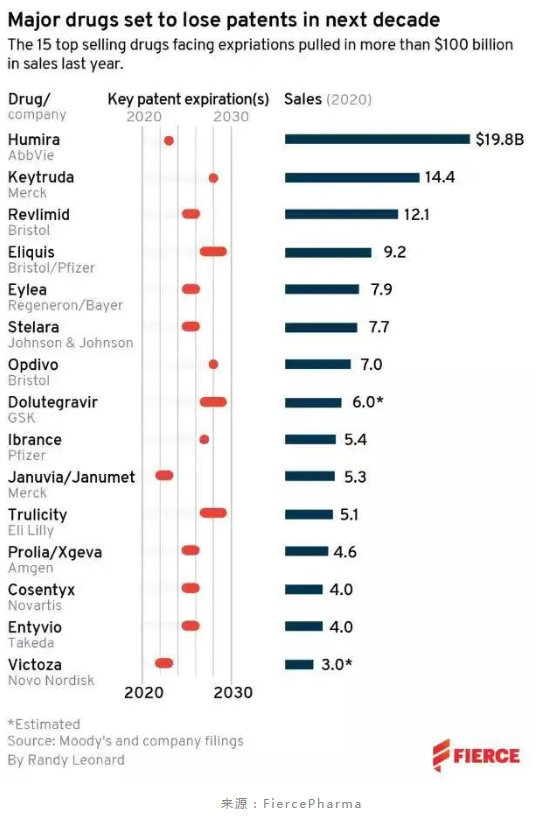

各大药企在罕见病领域布局,除了罕见病自身存在极大的红利之外,还因为一批药品将在未来十年面对专利挑战风险,穆迪分析师迈克·莱维斯克(Mike Levesque)在最近的一份报告中写道,未来几年,该行业销售额排名前 20 的药物中,有 9 种药物将失去市场独占权。

以下是未来十年可能面临专利挑战风险的15大药物:

在专利到期和集采等各种因素的冲击下,各大跨国药企纷纷调整发展战略。

03

药企进入架构调整高峰期

面对国内医药行业市场环境的不断变化,阿斯利康正积极调整业务策略。阿斯利康中国今日向赛柏蓝表示,7月1日起对消化和呼吸雾化业务进行合并,成立消化及呼吸雾化业务部。

据阿斯利康 2021 年中报,收入达到 155.4 亿美元,同比增长 23%,其中第二季度收入增长 31%,至 82.2 亿美元。

目前中国占阿斯利康新兴市场总收入的 59%,上半年营收达到 32.09 亿美元,同比增长 21%。受集采的影响,替格瑞洛的销售额下降了8%,但奥希替尼和达格列净在中国市场表现较好,一定程度下抵消了替格瑞洛等产品的销售额下降。

进行架构调整的药企并非阿斯利康一家,国家医保谈判、一致性评价等政策的不断推进下,过期原研药的专利悬崖正在国内市场受到前所未有的挑战。近段时间来,跨国药企架构调整进入高峰期。

罗氏制药新增中国产品管线策略团队;礼来8月宣布,礼来生物医药将被分为两个业务部门,即礼来神经科学和礼来免疫学等。

除了跨国药企,国内药企亦如此。

根据业内广泛传播的一份恒瑞医药临时股东大会文字记录,恒瑞医药董事长孙飘扬对于企业战略的认识谈到,企业的发展要根据企业的节奏有序发展,不会根据二级市场的节奏,不可能天天看股票的波动来经营;公司有两个战略永远不变:创新和国际化;要不断建立新的技术平台。

就近段时间恒瑞的动作来看,先与万春医药子公司大连万春布林医药有限公司签订战略合作协议,又与北京天广实生物技术股份有限公司达成合作协议,这两次出手,都对自身技术进行了新的补充。

架构调整下,药企基本都实现了华丽转变。未来,这一形式或将不断变化,药企想要分得市场的一杯羹,及时调整自身发展不可或缺。

(本文系转载,如有侵权,请联系删除。)