CH

- EN

- CH

4天前,本文作者发表的《4+7品种销售数据分析》(点击阅读)一文,对4+7品种落地两年后的销售情况进行了分析,引起了广泛关注。今天,再对第二批国采品种落地后的销售进展做一分析。

第二批国采各省于2020年4月1日∽6月20日间陆续落地执行,本文就第二批国采从开始执行到2020年年底的销售情况与2019年同期的做一对比分析,并分别从①仿制药vs原研药、②医院销售vs药店销售、③销售额vs销售量等3个不同维度展开。

第二批带量采购共有77家药企(含3家外企)涉及32个通用名的100个品种(含3个原研药)中标,平均降幅53%。

01 整体市场

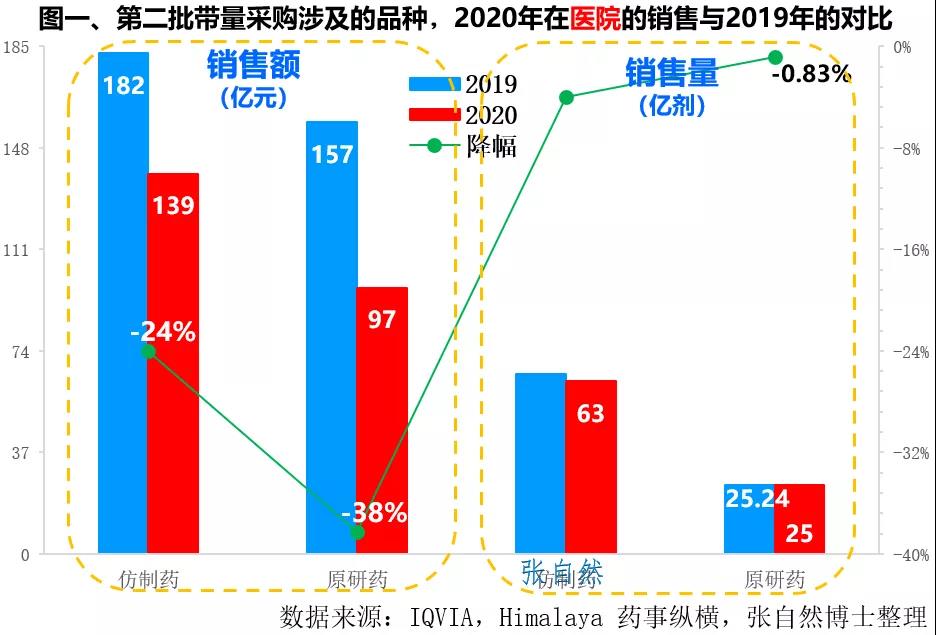

一、医院

1、销售额

第二批国采涉及的仿制药在医院的销售额由招标前2019年的182亿元下降到了2020年的139亿元,下降了24%,原研药由2019年的157亿元下降到了2020年的97亿元,下降了38%(图一),原研药和仿制药销售额都出现了下降,原研药专利悬崖显现。

2、销售量

第二批国采涉及的仿制药在医院的销售量,由招标前2019年的66亿剂下降到了2020年的63亿剂,下降了4%,原研药由2019年的25.24亿剂下降到了2020年的25亿剂,下降了0.83(图一),原研药因专利悬崖而销售量下降全在意料之中,而仿制药在有原研可供替代且又自身降价的双重作用下,其销量本应上升,结果不升反降,一则是因到2020年年底,落地执行时间尚短(才半年),二则尽管疫情缓解,但就诊量尚未完全恢复,再延长一段时间观察,仿制药的销售量增速将转负为正。

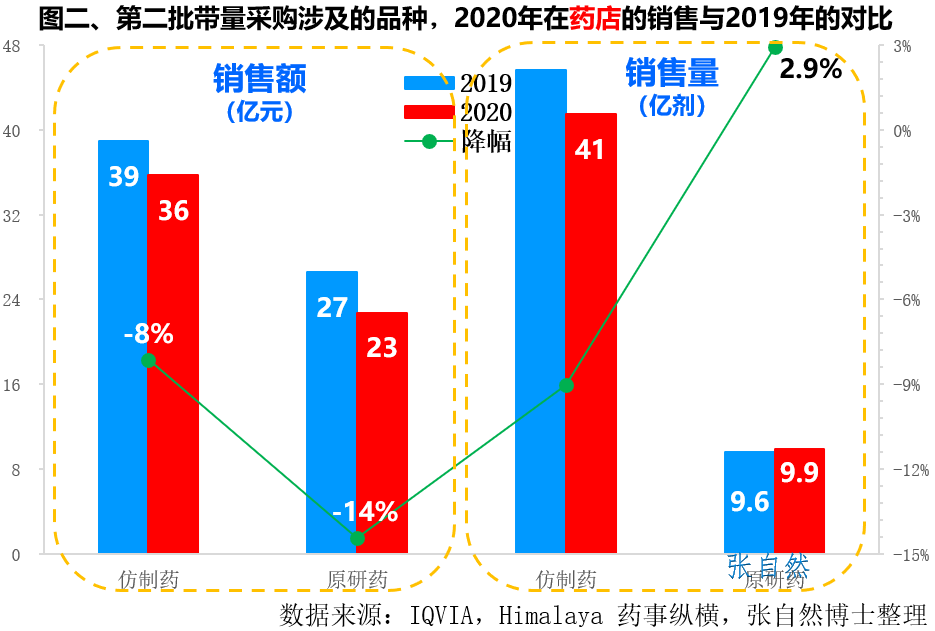

二、药店

1、销售额

第二批国采涉及的仿制药在药店的销售额由招标前2019年的39亿元,下降到2020年的36亿元,下降了8%,原研药由2019年的27亿元下降到了2020年的23亿元,下降了14%(图二)。

2、销售量

第二批国采涉及的仿制药在药店的销售量,由招标前2019年的46亿剂下降到了2020年的41亿剂,下降了9%,原研药由2019年的9.6亿剂上升到了2020年的去9.9亿剂,上升了2.9%。(图二)

在药店,仿制药的销售额和销售量双双下降,除因国采价格联动逐渐蔓延外,与因疫情而致门诊尚未完全恢复、对乙酰氨基酚片等呼吸系统药品的限售也有关。而原研药的销售额降幅不大和销售量不降反升,主要是因价格联动尚未触及实际,而原研药的品牌效应、客户的粘性和企业的主动维价及在院外销售力量的加强等发挥了作用。

02 具体品种

一、第二批国采涉及的通用名药

1、销售额

销售额增幅最大的品种是安立生坦,由招标前2019年的3200万元提升到了2020年的5200万元,增长了64%。

销售额增幅第二大的是阿比特龙,由招标前2019年的11.5亿元提升到了2020年的12.6亿元,增长了10%,该品种由江西山香、成都盛迪和正大天晴3家药企分别以65%、69%和77%的降幅中标。

销售额降幅最大的是福多司坦,由2019年的4亿元下降到了2020年的1.75亿元,下降了56%,由江苏正大丰海、四川科伦和宜昌东阳光3家药企分别以56%、73%和73%中标。

降幅第二大的是替吉奥,这个品种不但降幅大、而且招标前的市场规模也很大,由2019年的36亿元下降到了2020年的16亿元,下降了54%,该品由两大头部药企齐鲁和恒瑞分别以41%和58%的降幅中标。

第二批国采招标前,市场规模最大的是注射用紫杉醇(白蛋白结合型),由招标前2019年的64亿元下降到了2020年的62亿元,下降了2.74%,该品由2个头部药企恒瑞、石药及原研外企美国新基医药(Celgene Corporation)3家中标,降幅分别为68%、69%和52%,在第二批国采开始执行前夜,国家药监局发布的《关于暂停进口、销售和使用美国Celgene Corporation注射用紫杉醇(白蛋白结合型)的公告(2020年 第44号)》暂停了新基注射用紫杉醇(白蛋白结合型)的销售,中标采购量由恒瑞和石药两家瓜分。

第二批国采前,市场规模第二大的是阿卡波糖,也是国内口服降血糖药市场占比最高的品种,由2019年的61亿元下降到了2020年的33亿元,下降了46%,该品种由四川绿叶和原研外企德国拜耳2家中标。(图三)

2、销售量

销售数量增幅最大的是阿比特龙,由招标前2019年的900万剂猛增到了2020年的2100万剂,增加了1.33倍。

销量数量降幅最大的是阿奇霉素,销量由2019年的5.66亿剂下降到了2020年的3.55亿剂,下降了37%,该品种由苏州二叶、浙江众益、北京四环和石药欧意4家中标,降幅分别为-72%、-73%、-76%和-78%。

第二批国采前,销售量最大的是阿卡波糖,由2019年的34.3亿剂上升到了2020年的37.6亿剂,提升了10%。

招标前销量第二大的是阿莫西林,由2019年的29.4亿剂下降到了27亿剂,下降了8%,该品分别由海南通用三洋、科伦、华北、鲁抗、石药和康恩贝6家中标,降幅位于20%∽47%之间。(图三)

二、原研药

下面再对数据较全的16个原研药进行分析。

1、销售额

统计的16个原研药的销售额无一正增长,全部出现了下滑,下滑幅度介于6%∽67%之间。

销售额降幅最小的是法国施维雅的百普乐(吲达帕胺),由2019年的5100万元下降到了2020年的4800万元,下降了6%。

销售额降幅最大的是比利时UCB公司的优泽(盐酸左西替利嗪),由2019年的900万元下降到了2020年的300万元,下降了67%。销售额降幅第二大的是拜耳的拜糖苹(阿卡波糖),由招标前2019年的34.4亿元下降到了2020年的16.8亿元,下降了51%,拜耳以78%的超大降幅、0.18元/片的超低价,将年销售30亿元华东医药的阿卡波糖直接挤出局,成为第二批国采最受关注的事件。

第二批国采前,市场规模最大的两个品种都是拜耳的,除上述提到的拜糖苹外,另一个是拜复乐(盐酸莫西沙星),由招标前的24.4亿元下降到了2020年的15.8亿元,下降了35%,仅这两个品种,拜耳就因第二批国采蒸发了26亿元。(图四)

2、销售量

在统计的16个原研药中,只有2个原研药的销售量实现了增长,其中,增幅最大的是拜耳的拜唐苹,由2019年的15.4亿剂增长到了2020年的21.8亿剂,增长了41%,另一个实现增长的是勃林格殷格翰的莫比可(美洛昔康片),由2019年的1700万剂增长到了2020年的1900万剂,增长了12%。拜糖苹销售量增幅之所以大,是因其降价过猛和我国糖尿病患者基数超大所致,尤其农村糖尿病患者群巨大,稍一降价即可满足新一个层级患者的承受能力,2019年,我国20∽79岁之间的糖尿病患者达1.21亿人,知晓率和治疗率分别只有38.6%和35.6%,远低于美国的76.6%和63.3%。

其余14个原研药的销售量都有不同程度的下降,其中,降幅最大的是UCB的优泽(盐酸左西替利嗪),由2019年的200万剂下降到了2020年的100万剂,下降了50%。(图四)

第二批国采品种,2020年与2019年相比,就销售额而言,仿制药和原研药在医院和药店都出现了下降,而就销售量而言,仿制药都不升反降,而原研药的基本没降,只因观察时间尚短,如再延长一段时间,原研药的专利悬崖将更加明显,仿制药的销售量也将上升,带量采购以价换量的趋势不会改变。

(本文系转载,如有侵权,请联系删除。)