CH

- EN

- CH

国家医保局消息:胰岛素进集采已在议程

昨天(7月28日),国家医保局就胰岛素集采召开座谈会;

4个月前(3月5日),在南京也召开了有关带量采购的会议,据称第一批试水品种就是胰岛素;

半年前(1月29日),在国务院政策例行吹风会上,医保局领导表示生物类似药下一步纳入集采是毫无疑义的;

1年前(2020年7月15日),医保局召集专家研究生物类似药(含胰岛素)集采。

在胰岛素纳入集采临近之际,兹对胰岛素市场做一全方位分析。

一、地位

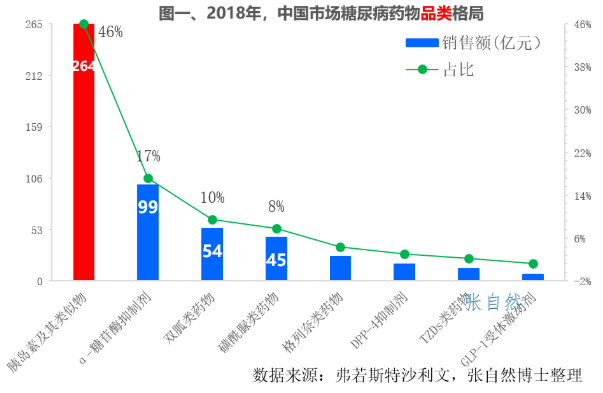

据弗若斯特沙利文数据,2018年,全国糖尿病药物市场达524亿元,其中,胰岛素及其类似物位居第一,高达264亿元,占46%,位居其后的是α-糖苷酶抑制剂、双胍类药物和磺酰脲类药物,分别达99亿、54亿和45亿元。(图一)

二、规模

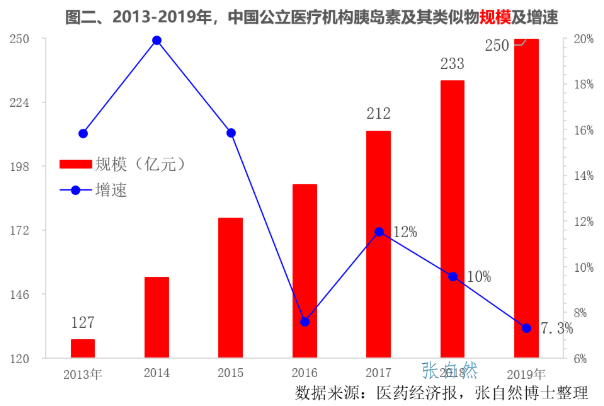

按米内网数据,全国公立医疗机构胰岛素及其类似物的市场规模由2013年的127亿元增加到了2019年的250亿元,6年翻了一倍。(图二)

三、品种

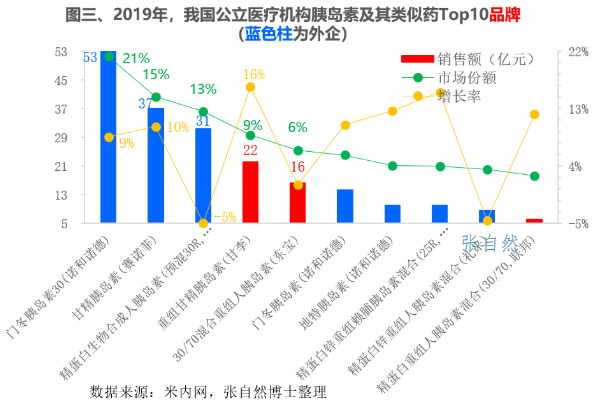

2019年,在各类胰岛素品种中,市场规模最大的是诺和诺德的门冬胰岛素30(诺和诺德),占了整体胰岛素市场的21%,销售额为53亿元,位居其后的是赛诺菲的甘精胰岛素、诺和诺德的精蛋白生物合成人胰岛素(预混30R)和甘李药业的重组甘精胰岛素,分别占15%、13%和9%,在Top10品牌中,外企占了7个,占了胰岛素总销售的66%,其中,仅诺和诺德就有4个品种,占了总销售额的43%,外企对胰岛素市场处于半垄断地位。(图三)

四、企业

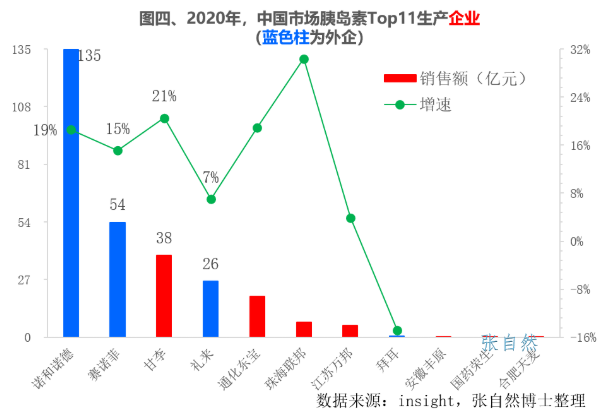

再从企业维度分析,据insight数据,2020年,我国胰岛素市场总规模为286亿元,在Top11企业中,外企占了4个,总销售额高达215亿元,占了43%,其中,诺和诺德和赛诺菲稳居前两位。(图四)

五、武汉招标

早在2020年1月,武汉市就曾进行了胰岛素的专项集采,总采购量为170.57万支,单品最高降幅达43%。

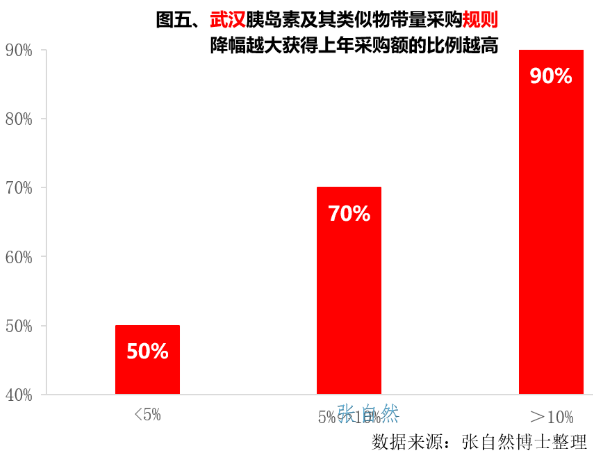

武汉胰岛素集采规定,随着降价幅度的提高给予的市场份额逐渐增大,若降幅少于5%,则将上年(2018年)采购额的50%供同组内降幅大的企业分配,若降幅在5%∽10%,则可获上年市场规模的70%,若降幅高于10%,则获上年市场规模的90%。同组内每个产品剩余部分进入替代总量,替代总量按50%、30%、20%的份额分配,降幅靠前(绝对金额)的前3家可以获得。(图五)

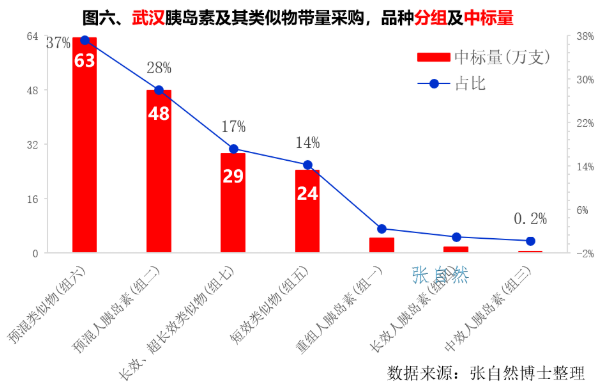

武汉胰岛素集采共分7个产品组,其中,组六(预混类似物)的中标采购额最大,高达63亿元,占了37%,组二(预混人胰岛素)和组七(长效、超长效类似物)分别获得28%和17%。(图六)

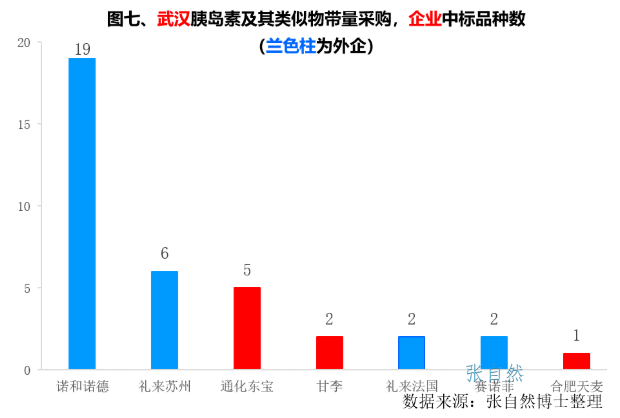

中标品种数最多的当然是外企,诺和诺德中的最多,共中了19个产品,4家外企共中了29个,占总中标品种数的68%。(图七)

六、患者群、营销渠道

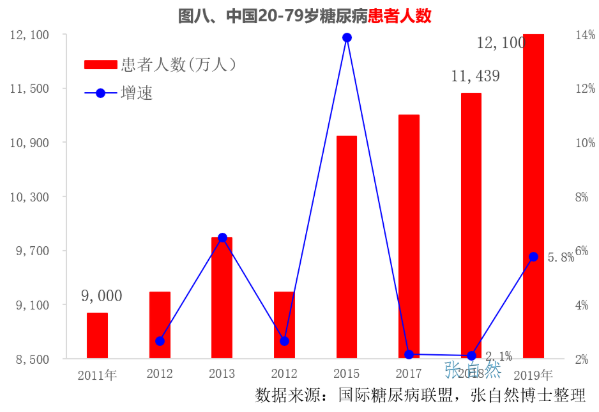

随着人民生活水平的提高、饮食结构的变化和运动量的减少,我国糖尿病患病人数已由2011年的9000万人,增加到2019年的12100万人,给社会和患者家庭带来了巨大的负担,以胰岛素为主的糖尿病用药市场规模也越来越大。(图八)

近年来,胰岛素在各营销渠道的占比也发生了较大变化,随着分级诊疗政策的推进、农村患者人群的增多和需要长期注射的特点,胰岛素在城市公立医院的销售占比已由2015年的56.8%下降到了2019年的43.6%,在县级医院的销售韩币由2015年的30.7%上升到了2019年的39.5%。(图九)

酝酿了一年有余,胰岛素即将纳入集采已不只是传闻,打破外企垄断,实现专利悬崖、加速仿制药替代也符合带量采购的初衷。

(本文系转载,如有侵权,请联系删除。)