CH

- EN

- CH

随着跨国药企陆续披露2021年半年报,跨国药企的座次也相应发生变化。

若按照总收入计,全球药企排名TOP10依次是:强生、罗氏、辉瑞、艾伯维、诺华、百时美施贵宝、默沙东、葛兰素史克、赛诺菲、武田。

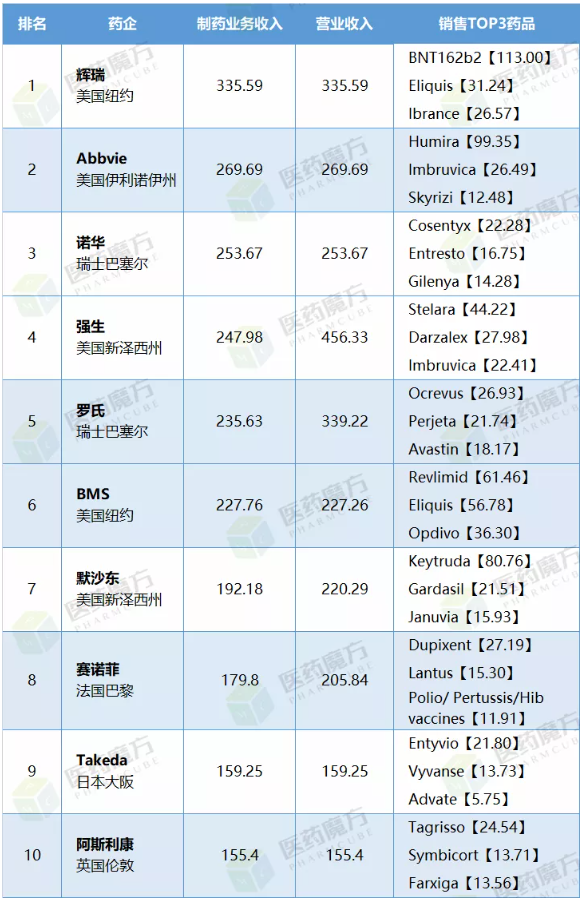

若按照制药业务的收入统计,全球药企排名TOP10依次是:辉瑞、艾伯维、诺华、强生、罗氏、百时美施贵宝、默沙东、赛诺菲、武田、阿斯利康。

总业绩:强生营收最高,默沙东最重研发

根据总营业收入排行,强生以456.33亿美元的总收入(含医疗器械)居首位;紧随其后的是罗氏,总营收339.22亿美元(含诊断产品);在新冠疫苗BNT162b2的带动下,剥离出成熟产品业务的辉瑞意外地排到了第3名的位置,总营收高达335.59亿美元,较后一名高出近70亿美元。

跨国药企2021H1业绩TOP10(亿美元)

收购Allergan之后的艾伯维业务变得更加多元,在医美和眼科业务的加持下,艾伯维的总收入超过了诺华。并购新基之后的百时美施贵宝(BMS)也在Revlimid(来那度胺)、Eliquis(阿哌沙班)以及Opdivo(纳武利尤单抗)的强势推动下,成为全球第六大跨国药企。

默沙东将近1/3的营业收入用于研发,是研发费用占比最高的药企;紧随其后的是BMS(24.18%)和罗氏(23.15%)。

制药业务:辉瑞重回冠军宝座,GSK跌出前十

若按照制药业务收入排名,辉瑞凭借新冠肺炎疫苗翻身,自剥离普强成熟药品业务后重夺冠军宝座。诺华、强生受重磅产品快速增长拉动,业绩迅速攀升。罗氏制药由于持续受生物类似药冲击,是目前已公布半年报中唯一一家业绩出现负增长的药企巨头(-3%)。

跨国药企2021H1制药业务TOP10(亿美元)

葛兰素史克(GSK)公司的营收来自制药、疫苗和消费者保健三大块,若扣除消费者保健业务收入,GSK上半年营收151.79亿美元,以不到5亿美元的差距落后阿斯利康,告别制药企业TOP10俱乐部。以下是对制药业务居全球TOP10的药企介绍。

辉瑞

辉瑞上半年总收入为335亿美元,同比增长68%。辉瑞业绩增长主要是来自与BioNTech合作开发的新冠疫苗BNT162b2,是辉瑞销售额最高、增长最快的产品,上半年销售额达113亿美元。辉瑞预计2021年BNT162b2收入约为335亿美元,高于Q1财报预期的260亿美元。BNT162b2也将超越“药王”Humira,成为史上销售额最高的药物。

Eliquis(阿哌沙班)、Ibrance(哌柏西利)、Xtandi(恩扎鲁胺)等成熟创新药产品仍是拉动辉瑞业绩增长的主要因素。受竞品冲击,哌柏西利的销售额持续放缓,美国市场出现下滑。同时2020年销售额超20亿美元的JAK抑制剂托法替布销售受阻,第二季度同比下降9%,美国市场下降15%。

辉瑞生物类似药增长显著,上半年实现5.6亿美元收入,并与强生达成英夫利西单抗生物类似药的诉讼和解,或将有助于Inflectra/Remsima进一步放量。

辉瑞表示,将继续推进mRNA新冠疫苗的监管获批。目前,德尔塔变异株导致的感染正在不少国家蔓延和激增。辉瑞发布的新数据显示,第三剂新冠疫苗可以“强烈”增强对抗德尔塔变体病毒。辉瑞计划最早将于今年8月向FDA提交第三剂的紧急使用授权申请。

艾伯维

AbbVie上半年总收入为268.94亿美元,同比增长12%。从业务构成上看,自身免疫疾病业务收入118.64亿美元,占比44%;血液肿瘤业务34.89亿美元,神经疾病业务27.07亿美元,医美业务25.75亿美元,眼科业务17.36亿美元。

Humira的美国市场收入同比增长7%,国际市场收入同比下滑12.6%,上半年总计达到99.35亿美元。其他自免新产品表现出了强劲的增长势头,IL-23单抗Skyrizi(risankizumab)收入12.48亿美元同比增长95.7%,口服的JAK1抑制剂Rinvoq(upadacitinib )达到6.81亿美元,同比增幅超过100%。

肿瘤领域,BTK抑制剂Imbruvica(依布替尼)保持稳定,收入26.49亿美元;BCL-2抑制剂Venclexta(维奈克拉)快速放量,同比增长31.2%,达到8.4亿美元。

诺华

诺华上半年营收为253.67亿美元,同比增长7%。制药业务销售额增长主要依赖于风湿免疫科重磅炸弹Cosentyx(司库奇尤单抗)、心衰新药Entresto(沙库巴曲缬沙坦)、基因疗法Zolgensma。

司库奇尤单抗2021H1实现收入22.28亿美元,同比19%;沙库巴曲缬沙坦收入16.75亿美元,同比46%,并超越芬戈莫德,成为诺华销售额第二的药品。

得益于各个主流市场的扩大需求,Cosentyx的增速依然强劲,未来的增长动力主要在于针对现有适应症目标人群的市场渗透,进入中国国家医保目录(PsO和AS适应症)后的放量,以及在其他10个未批准适应症上的拓展情况。

诺华治疗脊髓性肌萎缩的基因疗法Zolgensma目前已在41个国家和地区获得使用许可,上半年实现了6.34亿美元的销售额,增幅高达69%。根据诺华预测,2022年将会有15个国家/地区将Zolgensma纳入报销范畴,预计今年将闯进10亿美元俱乐部,成为重磅炸弹药物。

强生

强生上半年总收入为456.33亿美元,同比增长16.9%。强生的业务收入主要包括制药、医疗器械和消费者保健,制药业务上半年收入247.98亿美元,增长13.3%。

制药板块产品增长趋势整体与2020年相似,主要仍然是由Stelara(乌司奴单抗)、Darzalex(达雷妥尤单抗)、Imbruvica(依布替尼)、Tremfya(guselkumab)、Erleada(阿帕他胺)等几款产品驱动。

乌司奴单抗是强生所有产品销量最高的品种,短期内有望持续保持增长态势,不过未来3年内或将面临生物药类似药冲击。达雷妥尤单抗增速超50%,这也让强生在多发性骨髓瘤(MM)市场继续保持领军地位。英夫利昔单抗因遭受生物类似药冲击,今年上半年萎缩至16.65亿美元,同比下降13.5%。因此,强生也将面临一些挑战。

罗氏

罗氏上半年总收入为307亿瑞士法郎,较上年增长8%。其中,制药业务收入为216亿瑞士法郎(235.63美元),下降3%。制药业务下滑主要受到生物类似药和新冠疫情的影响。

受生物类似药影响,罗氏老“三驾马车”销售额进一步大幅下跌。多发性硬化症药物Ocrevus扛起大旗,销售额达到24.38亿瑞士法郎(26.93亿美元),增幅23%,是罗氏上半年销售额最高的产品。

血友病药物艾美赛珠单抗增长强劲,上半年销售额同比增长45%,达到13.93亿瑞士法郎(15.21亿美元),成为罗氏增长最快的产品。PD-L1单抗阿替利珠单抗基于小细胞肺癌、三阴乳腺癌、肝细胞癌三大适应症的获批,上半年销售额上涨29%,已跃升为罗氏TOP5产品。

具体到中国市场,得益于帕妥珠单抗、艾乐替尼、阿替利珠单抗以及曲妥珠单抗的强劲销售,上半年罗氏中国区制药业务增长3%,收入达到17亿瑞士法郎。

百时美施贵宝

BMS上半年总收入为227.76亿美元,同比增长9%。BMS业绩增长主要来自来那度胺、阿哌沙班、纳武利尤单抗、阿巴西普、泊马度胺、达沙替尼和依匹木单抗这七大重磅产品的拉动,合计销售额突破200亿美元。

来那度胺是目前BMS销售额最高的产品,上半年销售收入为61.46亿美元,同比增长6%,2021年将再创新高。抗凝药物阿哌沙班上半年实现了56.78亿美元的营收,同比增长18%,是BMS“重磅炸弹”中增速最快的产品。2020年该产品全球销售额达到91亿美元,预计2021年将跻身百亿药品。

默沙东

默沙东上半年总收入为220.29亿美元,同比增长12%。药品业务上半年累计贡献192.18亿美元,同比增长12%。默沙东业绩主要受帕博利珠单抗和HPV疫苗销售拉动。

2020年,帕博利珠单抗(K药)全球销售额达到143.80亿美元。今年上半年,K药销售收入为80.78亿美元,同比增长21%。Gardasil 9/Gardasil上半年累计营收为21.51亿美元,同比增长23%。

默沙东目前营收主要依靠抗肿瘤产品和疫苗,最核心的产品为Keytruda,奥拉帕利和甲磺酸仑伐替尼分别是与其他公司联合推广的药物。在产品开发方面,默沙东表示,将继续推进肿瘤学产品组合的开发计划,预计到2028年将有超过90个潜在的新适应症获批。

赛诺菲

赛诺菲2021上半年营收共计173亿欧元。其中药品收入132亿欧元(+1.4%),疫苗业务收入19.4亿欧元(+5.5%),合计151.4欧元(179.8亿美元)。

特应性皮炎、哮喘治疗重磅药物度普利尤单抗上半年销售收入达到22.9亿欧元,成为赛诺菲销售额最高、增速最快的产品。赛诺菲计划2022年提交度普利尤单抗治疗慢性自发性荨麻疹的补充适应症申请文件。今年2月,赛诺菲为度普利尤单抗设定了年销售额100亿欧元的目标。

武田

作为全球目前唯一一个发源于亚洲的制药企业,武田2021年上半年总收入排到了全球制药企业第11的位置(约为159.25亿美元),制药业务收入排到了全球第10的位置。

武田主要深耕于胃肠道、罕见病、肿瘤、神经等疾病领域。溃疡性结肠炎、克罗恩病治疗药物Entyvio (维得利珠单抗)是武田收入最高的产品,2021年上半年销售额达到21.8亿美元。注意力缺陷多动障碍产品Vyvanse/Elvanse(赖右苯丙胺),达到13.73亿美元。

武田中国总裁单国洪在BioChina上接受医药魔方采访时表示,从2020年开始,武田推出了“武聚未来”5年发展计划,计划在5年内在中国上市超过15款以上的创新产品,其中不仅包括罕见病用药,也包括肿瘤、消化等疾病方面创新的治疗手段。

阿斯利康

阿斯利康上半年总收入为155.4亿美元,同比增长23%。中国区收入32.09亿美元(+21%),占阿斯利康总收入的21%。阿斯利康三大产品泰瑞沙、度伐利尤单抗和奥拉帕利都保持了两位数的快速增长。

奥希替尼上半年营收为24.54亿美元,同比增长22%,是AZ销售额最高的产品。PD-L1单抗度伐利尤单抗上半年营收达11.6亿美元,同比增长22%。PARP抑制剂奥拉帕利营收11.3亿美元,同比增长39%。此外,降糖新药达格列净增速亮眼,营收13.59亿美元,同比增长60%。

呼吸系统药物布地奈德福莫特罗吸入剂营收为13.71亿美元,同比下降5%。替格瑞洛下降11%,下降原因主要是受到国内集采的影响,在新兴市场销售额直降38%。

(本文系转载,如有侵权,请联系删除。)