CH

- EN

- CH

PD-1医保谈判竞争更加激烈

昨天,第5款国产PD-1获批上市,即由康方生物与正大天晴共同申报的派安普利单抗(商品名:安尼可),这将促使即将进行的PD-1医保谈判竞争更加激烈。

截至目前,连同5个进口的,我国市场上共有9款PD/L-1。

01

实力比拼

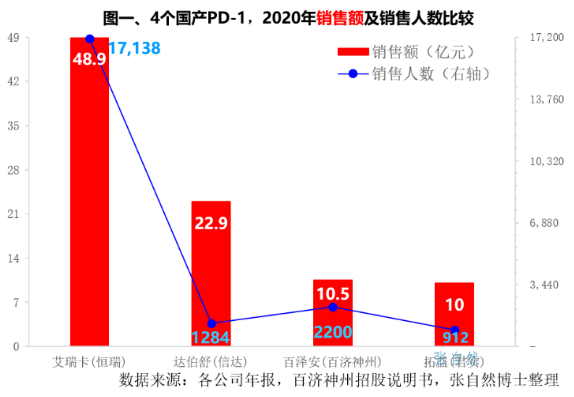

2020年,4家国产PD-1共实现销售92.33亿元,能有这个成绩与4家PD-1悉数进入医保是不可分的,价格大幅下降又能报销,所以大大提高了患者的可及性。

同时,企业间差距也已经拉开,2020年,恒瑞、信达、百济神州和君实分别实现销售48.9亿元、22.9亿元、10.5亿元和10.03亿元,分别占了53%、25%、11%和11%。在都进了医保的情况下,除各家获批的适应症大小和数量不同外,主要还是营销能力的差异,截至2020年底,上述4家的销售团队分别为17138人、1284人、2200人和912人(图一),尽管同时还在销售很多其他产品,但恒瑞的营销能力是其他几家所不能比的,信达和君实分别借力礼来和阿斯利康,百济神州正加速扩建自身队伍,新上市的第5款PD-1直接嫁接正大天晴的力量,PD-1的竞争将更加激烈。

PD-1的竞争已成为“医保+适应症+销售力”的竞争。

02

严重内卷

除已上市的外,全球的PD-1研发赛道也已很拥挤,中国市场尤甚。

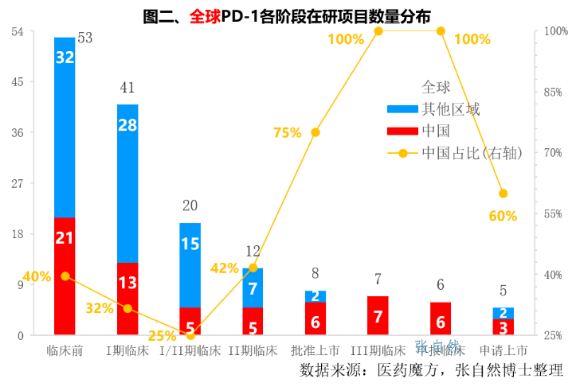

1、全球在研:中国占55%

截至今年一季度,全球共有154个PD-1单抗在研,其中已上市8个,处于申请上市阶段5个,处于Ⅲ期临床阶段7个。预计未来2-3年,全球上市PD-1产品将可能超过20个。

中国是PD-1研发最为火热的地区,在全球在研的154个PD-1中,85个由中国企业研发或合作开发,占比高达55%。其中,获批上市6个,申请上市3个,处于Ⅲ期临床阶段7个,预计未来2-3年国内上市的PD-1单抗将达到15个。(图二)

2、中国在研:转向联合用药

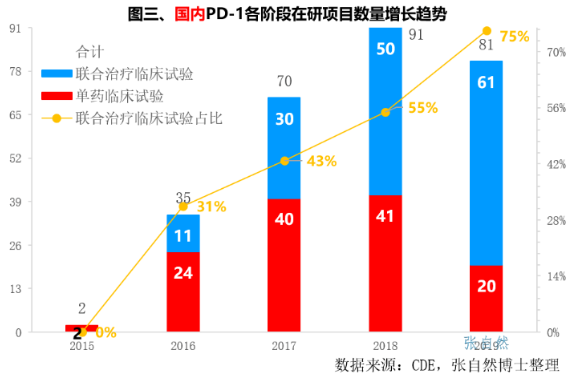

各家PD-1的疗效差距并不显著,而联合用药的临床效果远优于单药和对照组,所以联合用药已是PD-1单抗的主流用药方式,2016年后这种趋势就更加明显,在研的PD/L-1项目中,联合治疗的临床试验数量占比已由2016年的31%迅速提升到了2019年的75%,2019年在研的81个PD/L-1临床试验中,联合治疗的就占了61个,是单药临床试验数量的3倍。(图三)

03

抢滩海外

1、全球市场格局

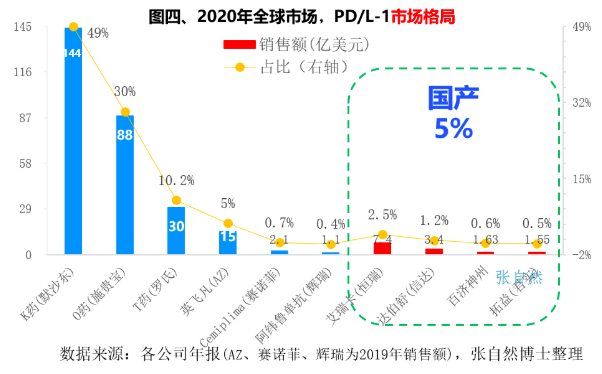

2020年,全球共有10个PD/L-1上市,共实现销售近300亿美元,其中,K药和O药贡献最大,二者合计销售232亿美元,占了全球的79%,我国恒瑞、信达、百济神州和君实的4款PD-1合计销售约14亿美元,占比近5%,比2019年的占比高出2倍多。(图四)

据Research and Markets的预测,随着适应症的不断获批和新药上市的持续加速,未来全球PD-1/PD-L1销量将保持23.4%的年复合增长率,至2025年有望达500亿美元。

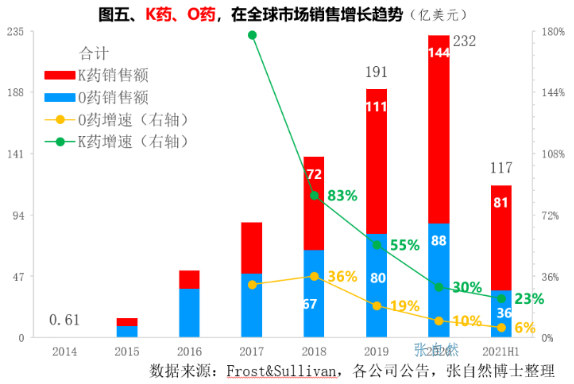

2、K药、O药

K药和O药仍是PD-1市场的绝对龙头,今年上半年,K药和O药分别实现了80.78亿美元和36.3亿美元的销售,增速分别达23%和6%,O药和K药间的差距正在不断拉大。(图五)

3、出海

在国内市场竞争日趋激烈之际,4家国产PD-1均已拓展了海外市场。

2020年4月20日,恒瑞将其PD-1授权给韩国CrystalGenomics(CG)公司,获得8775万美元。

2020年8月18日,信达将其PD-1在中国以外地区的独家许可授予礼来,并将获得累计超10亿美元款项。另外,信达生物还将收到两位数比例的净销售额提成。

今年1月,百济神州以总额最高达22亿美元的价格将旗下PD-1产品替雷利珠单抗与诺华达成授权合作。

今年2月1日,君实生物将其PD-1在美国和加拿大的开发和商业化授权给Coherus BioSciences,并获得11.1亿美元的里程碑付款。

04

医保谈判

1、适应症比拼

2019年医保谈判,只有1个PD-1成功,即信达的达伯舒(信迪利单抗),降幅达64.37%,谈判后的价格为2843元(10ml:100mg/瓶)。

2020年医保谈判,恒瑞、君实、百济神州等3家PD-1以78%的平均降幅系数进入医保,以平均5万元左右的年均费用大幅增加了患者对PD-1的可负担性,外企的则全部落选。

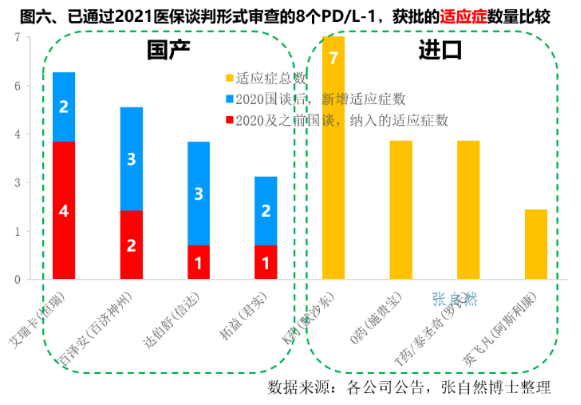

2021年医保谈判,是国产与进口4:4的格局,到目前为止,在国内市场获批适应症最多的是默沙东的K药,共获批了7个适应症,但4家外企会否真心参与竞争尚不得而知。

而恒瑞、百济神州、信达和君实除此前已纳入医保的各4个、2个、1个、1个适应症外,今年各又新增加了2个、3个、3个和2个适应症(图六),4家本土药企将就各自新增的适应症在医保谈判时展开激烈竞争。

2020年医保谈判结束后接受采访时,国家医保局熊司长表示,“因此我们在测算时把握,2020年7个PD-(L)1产品年度治疗费用不得超过信迪利单抗”、“药品的年治疗费用肯定不能超过信迪利单抗,否则会影响基金安全”、“此次国产PD-1产品准入也为下一步扩大适应证奠定了基础,我们会根据这一两年内谈判进入品种具体的销量扩张情况,在下次续约时,参照适应症的扩展情况,确定适宜的支付标准”,可见今年新纳入医保的PD-1的价格只能在去年医保支付价的基础上进一步下降。

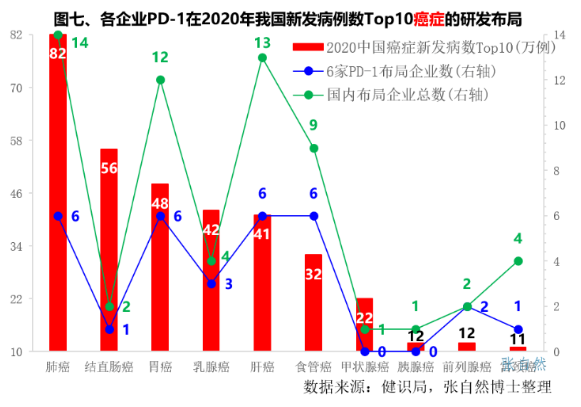

2020年,肺癌、结直肠癌、胃癌、乳腺癌和肝癌等在我国癌症新发病例数居首,新发病例数分别为82万例、56万例、48万例、42万例和41万例,我国市场上现有的PD-1产品,已经基本实现了对这些高发病癌症种类的全覆盖。如已由14家企业的PD-1涉及了肺癌(图七),给后来者剩下的市场已不多。

2、“双通道”激励

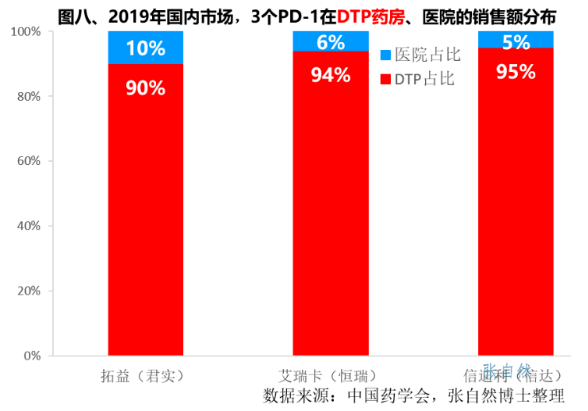

“新药进得了医保却进不了医院”成为影响医保谈判成果发挥的重要障碍。

中国药学会对1420家样本医院(仅计算化药和生物制品,不含中药)的统计数据显示,3个PD-1特瑞普利单抗(君实)、卡瑞利珠单抗(恒瑞)、信迪利单抗(信达),2019年在医院的销售分别只占10%、6%和5%,而在DTP药房的占比则分别高达90%、94%和95%(图八),但目前我国DTP药房数量还很有限,而国家医保局发布的《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》为医保品种的上量打通了渠道,使患者能在与医院相同的报销标准在更多的药店(即定点医疗机构之外的第二通道)购买到医保药品。

这也将激励包括PD-1在内的创新药更加积极的参与2021年的医保谈判。

PD-1市场已是红海,众多的后来者意味着将来的竞争将更加激烈,昨天获批的第5款PD-1安尼可无疑又给业内提了个醒,并将促使各PD-1在2021年医保谈判时进行更加激烈的竞争,同时也会促进海外拓展加速。

(本文系转载,如有侵权,请联系删除。)